正值德邦快递2018年财报发布之际,作为唯一一家定位大件快递且快运业务收入超过百亿的企业,业绩情况十分引人关注。大件快递&快运领域一向是行业和资本关注的新蓝海可以确认,还有很多大件快递或快运企业正奔跑在上市的路上,未来的德邦快递不会"孤单"。

本期将对主要的十大全网型大件快递或快运企业数据进行排名并解读。选取对象包括德邦快递、安能快运、百世快运、顺丰快运(含顺心捷达)、壹米滴答、优速快递、中通快运、韵达快运、天地华宇和跨越速运。此文仅做抛砖引玉,欢迎大家探讨交流!

前言

除了刚公布财报的德邦快递外,全网型大件快递或快运公司笔者选择了9家,分别为:顺丰快运(含顺心捷达)、安能快运、百世快运、壹米滴答、中通快运、韵达快运、天地华宇、优速快递、跨越速运。

笔者认为这十家企业具有较大规模,雄厚的资实力。其中顺丰快运、中通快运和韵达快运更是有从集团剥离独立上市的准备。而安能、跨越、优速和壹米也在融资的路上。因此这十家全网快运公司基本可以反映整个全网型大件快递&快运市场的发展现状。

全网十家大件快递&快运企业,依靠上市公司或有融资,资金雄厚:

备注:资料来自网络,物流一图整理

下面笔者将首先对这十家企业的2018年收入数据进行排名,其次分析各家目前竞争力并加以讨论。

一、2018年业绩排名

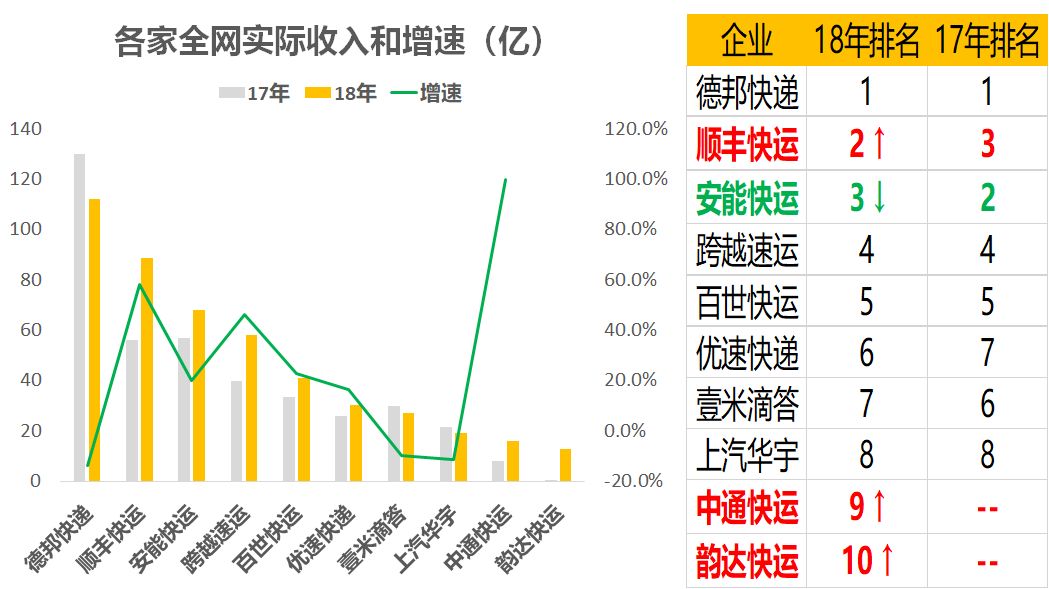

结合德邦快递财报数据以及物流一图调研显示,公司实际收入排名前三的分别为德邦快递、顺丰快运和安能快运,德邦快递的零担业务以112亿收入稳居第一,比第二名顺丰快运高出24个亿,安能以68亿排名第三。相比2017年实际收入排名发生变化,顺丰快运超过安能快运抢到第二把交椅、中通快运和韵达快运也已进入TOP10。

公司实际营收、增速及排名:

备注:德邦快递数据仅为其快运业务收入,数据来源财报;顺丰快运数据含顺心捷达收入;顺丰&跨越收入含空运业务;除德邦外数据为物流一图调研和推算所得,仅供参考。

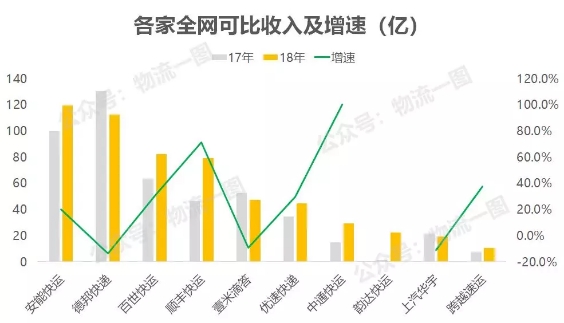

考虑到直营体系和加盟制的收入口径不一样(即直营为全网收入,加盟制为加盟结算收入。这种情况类似顺丰快递与通达快递)。因此,为了使收入更具可比性,我们将加盟企业收入还原成全网收入。

另外,考虑到顺丰、跨越空运业务收入较高,顺丰快运2018年空运业务收入约10亿,而跨越航空业务收入占比高达80%。我们对顺丰和跨越空运收入进行剔除后,以统一成陆运业务排名。在还原成全网收入,并剔除顺丰快运和跨越速运空运业务后的可比收入排名如下:

公司可比收入排名:

备注:德邦快递数据仅为其快运业务收入,数据来源财报;顺丰快运数据含顺心捷达收入;顺丰&跨越收入剔除空运业务;非公开数据均为物流一图调研或推算,仅供参考。

我们发现,折算成全网收入后,收入前三变为安能快运、德邦快递和百世快运,直营体系的德邦快递、顺丰快运和跨越速运收入从第一、第二和第四,变成了第二、第四和第十。其中跨越陆运收入占比较低,因此影响较大。

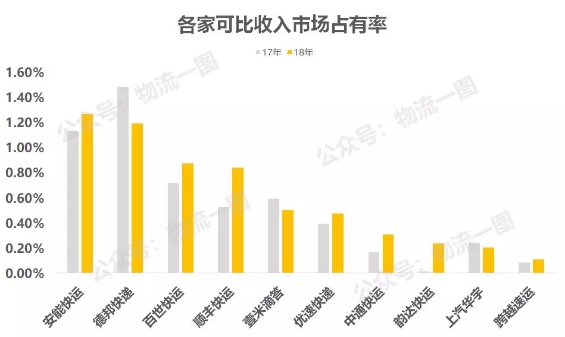

那么通过海通证券研究所测算,17年和18年公路运输市场规模分别为3.60万亿和3.85万亿。按行业估算,快递、零担和整车占公路运输市场规模的占比约为9%、24%和67%,因此可估算2017年和2018年零担市场规模分别为0.88万亿和0.94万亿。这样我们就可以算出这十一家企业这两年的收入市场占如下:

2018年市占率及变化情况:

备注:德邦快递数据仅为其快运业务收入,数据来源财报;顺丰快运数据含顺心捷达收入;顺丰&跨越收入剔除空运业务;其他非公开数据为物流一图调研或推算,仅供参考。

上面数据可以看出,安能快运市占率排名第一,为1.27%,相比2017年上升0.14%。德邦快递的快运业务排名第二,快运业务市占率下滑0.29%,与其产品结构优化升级及整车业务战略调整有关。市占率增长幅度最大的为顺丰快运,市占率上升0.31%,可见18年顺丰快运业务发展迅速。其次为韵达快运,市占率上升0.22%,主要因刚起网,货量由网点扩张带动效应明显。安能快运、百世快运、跨越速运、中通快运市占率均上升,幅度在0.13%到0.17%之间不等。而天地华宇和壹米滴答市占率有所下降。

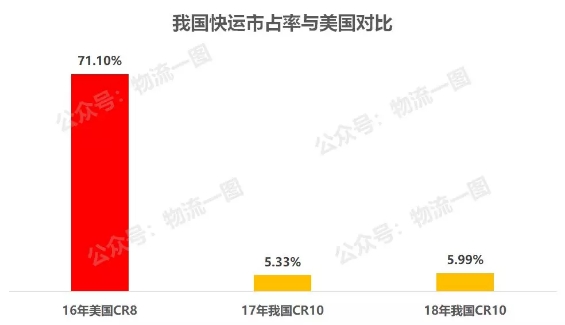

从CR10来看,2018年CR10市占率为5.99%,相比2017年上升0.66%。市场集中度进一步提升(主要向全网型企业集中)。但从美国零担市场2016年的零担市场CR8集中度71.1%来看,我国零担CR10市场集中度仅为5.99%,集中度相比美国零担市场还有10倍以上的空间。

可见,我国零担市场仍处于小散乱的市场格局,但集中度在逐渐提升,随着资本介入,以及更多物流企业上市,未来该市场集中度将持续提升。

我国与美国零担集中度对比:

备注:美国快运CR8来自网络;我国CR10数据来自物流一图测算

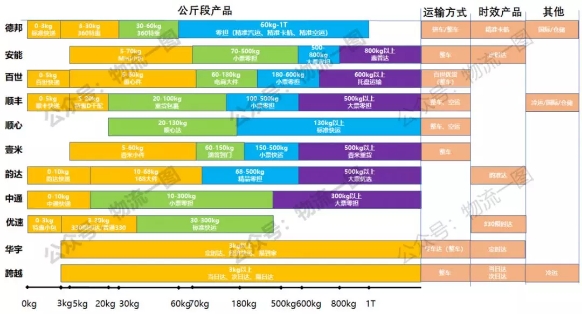

当然上述数据仅从全网收入还原、剔除空运的角度呈现各家企业收入及市占率排名。如果要严格对比,仍有其他因素需考虑,如快运业务公斤段覆盖不一样。德邦快递的快运业务定义为30kg以上、顺丰快运和顺心捷达为20kg以上;安能快运、百世快运和壹米滴答为5kg以上;韵达快运和中通快运为10kg以上;跨越速运和天地华宇定义为3kg以上。很明显公斤段跨度越大,收入覆盖就越大。

各家对快运业务公斤段定义:

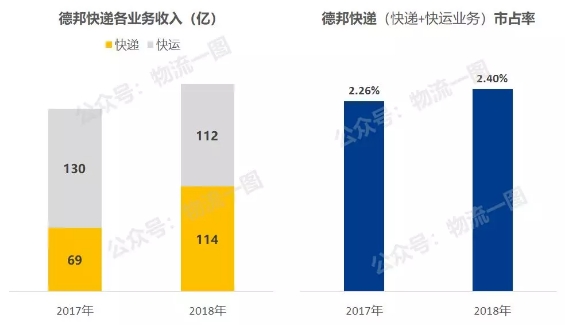

例如,如果加上德邦快递的快递业务收入,收入将翻倍达到226亿,按这个口径2018年德邦市占率可达2.40%,相比2017年提升了0.14%。因此,上述排名仅从各企业对自身快运业务的定义出发。

德邦快递(快递+快运业务)收入及市占率变化:

备注:德邦快递的快递业务、快运业务收入数据来源财报

综上所述,仅快运业务排名来讲,收入及市占率排名为安能快运>德邦快递>百世快运>顺丰快运>壹米滴答>优速快递>中通快运>韵达快运>天地华宇>跨越速运。

从收入数据我们可以得到各家收入排名和市占率情况,但企业发展潜力不能简单用收入数据来简单判定,还需要对产品布局、价格水平、网络规模三方面综合判断。下面将从这三个主要纬度对各家企业加一分析,判断各家竞争力。

二、综合实力排名

1.产品布局

我们将这十家企业的产品铺开来看,各家在高低公斤段均有产品布局。个别企业有时效产品布局和新业务的业务。即各家产品布局有共同点也有区别,下面为各家产品布局对比图。(考虑到快递业务和快运业务可以形成一定的互补,为客户提供大小齐发服务。因此快运企业有快递业务,可提高客户体验,作为下面产品布局对比的考虑因素。)

各家产品布局对比图:

备注:资料来自官网,物流一图整理

从上述产品布局对比后有以下发现:

①小件业务(3kg以下小件快递):目前只有安能快运(已取消)、天地华宇(如风达取消)、顺心捷达、壹米滴答没有快递业务。快运企业做小件快递难度较大,如安能和天地华宇的退出。

②时效产品:目前百世快运、顺丰快运、顺心捷达、壹米滴答和中通快运没有时效件业务。笔者认为,未来各家将陆续布局。

③整车业务:目前优速快递、中通快运、韵达快运没有整车业务。其中优速定位3-30kg小件,而中通和韵达快运业务起网较晚,暂未推出整车业务。值得注意的是跨越速运是近日刚推出整车业务。笔者认为,未来各家对整车业务会陆续补齐。

④空运业务:目前仅德邦快递、顺丰快运、跨越速运、顺心捷达有重货空运。空运业务多为直营体系才有(顺心前身新邦此前以空运起家,且为直营&加盟混合)。

⑤生鲜业务:目前只有顺丰快运、跨越速运涉足重货生鲜冷运业务。一般有冷运业务的都有空运业务。但德邦快递和顺心捷达虽然有空运,但没有做生鲜冷运。

⑥全公斤段:安能快运、天地华宇、顺心捷达、壹米滴答没有小件业务,优速300kg以上无产品。因此这5家没有做到大小件齐发的全公斤段业务布局。

⑦国际业务:只有德邦快递和顺丰快运有重货国际业务。

⑧仓配业务:只有德邦快递和顺丰快运有重货仓配业务。

如果我们将产品布局分为小件业务、时效产品、整车业务、空运业务、生鲜业务、公斤段完善、国际业务、仓储业务8个纬度来看。目前各家布局情况对比如下:

各家产品布局情况对比:

备注:资料来自官网,物流一图整理

备注:资料来自官网,物流一图整理

从上图可以看出,目前直营体系的德邦快递、顺丰快运、跨越速运位居前三甲。德邦快递和顺丰快运覆盖7个产品维度;跨越速运覆盖6个业务;其他加盟制企业对比1-3个业务。最终排名为德邦快递>顺丰快运>跨越速运>安能快运>百世快运>韵达快运>天地华宇>中通快运>优速快递>壹米滴答。可见直营企业在产品布局维度完善方面是优于加盟企业的,这在快递市场也同样适用。

笔者认为,直营体系将更快补全产品体系。因此德邦快递也将逐步试水并推出生鲜冷链业务,顺丰快运业务推出时效产品,跨越速运将进一步补齐国际和仓储。其他加盟制企业,从业务难度上来看,将优先补齐整车业务和时效产品。

2.价格水平

和快递市场竞争一致,目前物流企业价格竞争也非常激烈。因此,对于了解各家价格水平,从而判断各家竞争力也较为关键。因此笔者调研了上述十家企业的平均客户结算价格(这里将顺丰快运和顺心分开看)做了总体的对比,目前各家客户结算价格水平如下。

各家企业的客户结算价格水平:

备注:因跨越空运业务单价较高,这里仅为纯陆运单价。数据为物流一图团队调研估算,仅供参考

从上图可以看出,这十家企业价格有一定的分层(顺丰快运通过顺心布局中低端)。价格较高的为直营体系的德邦快递、顺丰快运和跨越速运,价格都在2.5元以上,定位对时效和安全要求较高的高端客户。而加盟制安能快运、百世快运、韵达快运、顺心捷达价格在1.5~2.0元\kg左右,客户更多为中低端客户。中通快运、天地华宇在1-1.2元\kg左右,中低端大客户占比较高,其中中通快运目前实行了价格策略。而壹米滴答则在0.5-1元\kg,与其客源和货源结构有很大关系。

当然平均单价只能做一个单价水平的参考,各家单价差异与票均重量、长短途占比也有较大关系,如壹米短途货占比较高,票均重量较高,因此每公斤单价较低。但上述价格水平分层基本可以判断出各家价格水平的大致区间和高低。

因此,笔者综合直营和加盟定位区别,各企业在自己层级按价格竞争力进行排名为:顺丰快运>德邦快递>跨越速运;壹米滴答>中通快运>天地华宇>百世快运>韵达快运>顺心捷达>安能快运>优速快递。

笔者认为公司在价格上应有清晰的定位,一般有三种方式:高端和中低端均布局、只布局高端、只布局中低端。第一种方式如顺丰快运收购顺心捷达,做到全层级客群覆盖,满足不同客户的不同需求。而高端则需要对服务品质进行升级,形成高壁垒,如德邦卡航时效快破损低,专注高端客户,该产品有一定的壁垒。而布局中低端的企业则更关注成本和规模效应。

3.网络规模

对于快运企业来说,网点数是服务能力的重要指标,主要可以反映以下两个方面:

①网络覆盖能力:网点多少在一定程度上可以反映一家快运企业网络覆盖能力,当然严格来讲网点数多不一定覆盖就高,具体还需看网点分布是否合理(如加盟制网点趋利性,多集中于产粮区,因此网点高,覆盖较低)。

②网点密度:网点数量也能反映网点密度,从而影响收派半径,即网点密度越大,收派半径越小,收派件时效越快。

因此,笔者也对各家网点数量进行了盘点排名,数据如下(顺丰快运、百世快运、中通快运、韵达快运网点数不包括快递网点)。

各家网点数量情况:

备注:德邦快递为全网网点数;顺丰快运网点数不包括快递网点,但含顺心捷达网点;德邦和顺丰数据来源财报;其他数据均为快运网点数,为物流一图调研和推算所得,仅供参考。

从网点数排名来看,德邦快递、安能快运、壹米滴答位于前三甲,其中德邦快递与安能快运网点数突破2万,壹米滴答突破1万家,第四的百世网点也已近万家。对于加盟制企业来说,网点数量增长较快,且铺设成本较低。因此中通快运和韵达快运虽然起网时间不长,网点数也已分别达到5824家和4620家。顺心在一年内网点数翻了3倍,达到了2991家,这也是为何顺丰收购顺心发展加盟制的原因。

从覆盖来看,德邦区县覆盖率超过95%,是优于其他几家加盟制,安能、百世,后期加盟的中通和韵达区县覆盖率均在85%左右,且排名顺序与网点数基本一致。

从网点密度来讲,基本与网点数成正比,影响前后端接送货效率。以安能快运为例,单个网点覆盖5km半径范围内接送货需求,网点密度越大,覆盖半径越小,前后端接送货时效较快。

综上,网点规模排名为:德邦快递>安能快运>壹米滴答>百世快运>优速快递>中通快运>韵达快运>顺丰快运>跨越速运>天地华宇。这里需要说明的是,这里所说的顺丰快运、百世快运、中通快运和韵达快运网点数不含快递网点,但其快递网点对快运网络覆盖、收派有一定影响,可能对排名有所影响,此处仅排名快运网点。

总结

①收入及市占率排名:安能快运>德邦快递>百世快运>顺丰快运>壹米滴答>优速快递>中通快运>韵达快运>天地华宇>跨越速运。收入及市占率能表现企业规模,产生规模效应。

②产品布局排名:德邦快递>顺丰快运>跨越速运>安能快运>百世快运>韵达快运>天地华宇>中通快运>优速快递>壹米滴答。产品布局越完善,越能体现企业未来发展潜力和抗风险能力,这一点直营体系优势明显。

③价格水平排名:顺丰快运>德邦快递>跨越速运;壹米滴答>中通快运>天地华宇>百世快运>韵达快运>顺心捷达>安能快运>优速快递。和快递市场一样,价格竞争仍为快运市场竞争的主要竞争点。

④网络规模排名:德邦快递>安能快运>壹米滴答>百世快运>优速快递>中通快运>韵达快运>顺心捷达>跨越速运>天地华宇。网络规模能体现覆盖能力和前后端接送货效率,直接关乎客户体验。

当然,无论业绩数据、产品布局、价格水平、还是网络规模,更多反映的是企业目前的发展现状。而一个企业的战略方向将会影响企业的未来,每家的战略方向有所不同,值得讨论。对于本期文章,你怎么看?

于快递、物流、仓储公司而言,得到消费者好评如潮的关键是内部体系管理的优化,从升级人、货、场、仓的数字化和智能化开始。ECPAKLOG 2019给出的解决方案:物联网智能技术。今年展会将展出物流仓储设备及系统,欢迎莅临现场参观!

联系我们

高飞 先生

手机:+86 139 1883 0622

邮箱:davidgao@msuccessgroup.com

张海洋 先生

手机:+86 185 1650 0314

邮箱:hiyo@msuccessgroup.com

参观联系

周清云 女士

手机:+86 158 2164 0495

邮箱:cloudzhou@msuccessgroup.com

沪公网安备 31010702006282号

沪公网安备 31010702006282号

展位申请

展位申请 我要参观

我要参观

展位申请

展位申请 我要参观

我要参观